Die Lehrveranstaltung wird durch das eLearning-System (WebCT Vista) der Universität Wien unterstützt.

Ich hoffe dadurch, die Kommunikation zwischen den Studierenden untereinander und den Studierenden mit mir als Kursleiterin durch ein internes E-Mail System und Diskussionsforen zu verbessern.

Materialien zum Kurs werden innerhalb dieser Plattform zur Verfügung gestellt.

einloggen:

Alle Studierenden, die auf der Teilnehmerliste unterschrieben haben und die einen gültigen, aktivierten Unet-Account haben, können ab sofort die elearning-Plattform nutzen.

Wenn Sie Ihren Unet-Account erst aktivieren müssen, informieren Sie mich sobald dies geschehen ist, damit ich Sie für die LV bei WebCT Vista anmelden kann.

|

Merkblatt |

besprochene Themen:

Einleitung

Entscheidung unter Risiko (Skriptum Kap.2)

Präferenzfreie Entscheidungsprinzipien: Dominanzprinzipien (Skriptum Kap.2.2)

Folien: siehe WebCT und Kopiervorlage (rosa Ordner) in der Bibliothek

Übungsaufgaben:

- Das entscheidungstheoretische Grundmodell

- Entscheidung unter Risiko: Dominanzprinzipien

- Betriebswirtschaftliche Entscheidungslehre (Kap.3 des Skriptums von Prof.Dockner)

- Optimierungstechniken in der Produktionswirtschaft (Kap.6.2.3 des Skriptums von Prof.Dockner)

Im Jahr 2002 wurde der Nobelpreis für Wirtschaftswissenschaften an Daniel Kahneman "für das Einführen von Einsichten der psychologischen Forschung in die Wirtschaftswissenschaft, besonders bezüglich Beurteilungen und Entscheidungen bei Unsicherheit" verliehen.

Links:

(Ziel dieser Übungsaufgaben ist es, einfache mathematische Konzepte (den Umgang mit dem Summenzeichen und den Umgang mit Funktionen), welche Sie in Ihrem Studium immer wieder benötigen, zu trainieren)

|

Ergänzungsblatt zu Aufgabe 122 |

Hausübungen müssen bis zum genannten Termin handschriftlich abgegeben werden! (Sie können die Hausübung vor Beginn der LV am 25.10. auf dem Tisch vor der Tafel im HS 1 legen.)

(Die Lösung ist im WebCT abrufbar.)

besprochene Themen:

Aufgabe 8 (Skriptum Kap.2.1)

Wahrscheinlichkeitsdominanz 1.Grades (Skriptum Kap.2.2.2)

|

Korrektur im Skriptum |

Ergänzen Sie in Aufgabe 41 (S.56) folgende Alternative:

Vergleichen Sie Alternativen A1, A2, A3, A5 paarweise bzgl der Wahrscheinlichkeitsdominanz 1.Grades.

gelöste Aufgaben:

7 (ohne Berechnung der Verteilungsfunktion), 9, 10, 11 (ohne Risikoprofil für die Verteilung aus Aufgabe 9a), 41

Lösungen: siehe WebCT

Maximin- und Maximax-Kriterium (Skriptum Kap.2.2.2)

Typen der Risikoeinstellung (Skriptum Kap.2.3)

m- und m-s-Prinzip (Skriptum Kap.2.5.1)

Aufgabe 18 (teilweise - sieh Übungsaufgaben für 25.10.), Aufgabe 46 (S.57)

Aufgabe 19, wobei nicht die Alternativen vom Beispiel auf S.16, sondern folgende Alternativen verglichen wurden:

p1 = 0.3 |

p2 = 0.5 |

p3 = 0.2 | |

|

Korrekturen im Skriptum |

Hausübung! Aufgabe 117 (h):

In der äußeren Summe fehlt die Obergrenze: k läuft von 1 bis 3

Links:

- Risk (Erklärung des Begriffes Risiko)

- Risk aversion (Erklärung verschiedener Risikoeinstellungen)

42, 43

Lösungen: siehe WebCT

besprochene Themen:

Portefeuillerisiko (Skriptum Kap.2.5.1)

Wiederholung: Kovarianz, Korrelationskoeffizient (siehe Skriptum Kap.2.1)

Abgabetermin für Hausübung!

|

Korrekturen im Skriptum |

(veränderte Angabe zu Aufgabe 19, siehe besprochene Themen vom 18.10.)

|

korrigierte Histogramme und Risikoprofile in Kapitel 2.8 |

Links:

Correlation and Regression Calculator

20 (Skriptum S.22), 47, 48

bisherige Lösungen: siehe WebCT

besprochene Themen:

Erwartungsnutzenmaximierung (Bernoulliprinzip) (Skriptum Kap.2.5.2)

Übungsaufgaben 23, 24, 49, 56 (S.57-59)

(Die Wahrscheinlichkeitsprämien in Aufgaben 50 und 51 müssen nicht berechnet werden.)

besprochene Themen:

Arrow-Pratt-Maß der absoluten Risikoaversion (Skriptum Kap.2.6)

31 (S.36, nur Berechnung des Koeffizienten der absoluten Risikoaversion) + Berechnung von rA(x) für die Funktion aus Beispiel (4) darüber

60 b, c, 61 b, c (S.61)

besprochene Themen:

Wahrscheinlichkeitsdominanz 2.Grades (Skriptum Kap.2.7, S.39-42)

10-12 Uhr, AudiMax

19 Uhr: gemütliches Beisammensein im

Universitätsbräu

(Alser Straße 4 (Campus, Altes AKH, 1. Hof, im geheizten Zelt))

besprochene Themen:

Übungsaufgabe 60 (S.61)

Taylorreihen (Skriptum Anhang A.1)

Aufgabe 109 (S.116)

Aufgaben des Zwischentests (richtige Lösungen werden als Musterlösungen ins Netz gestellt)

besprochene Themen:

Anwendungen im Risikomanagement (Abschätzung von Preisänderung von Anleihen)

109 (S.116)

120 b, c, d, g (S.129): Zeigen Sie, dass die in der Fußnote 29 durch die angegebenen Reihen dargestellt werden können.

Aufgaben zu Abschnitt A.1.1

5, 6 (S.12)

besprochene Themen:

63, 64, 65

besprochene Themen:

Übungsaufgabe 69

Optimierung mit Gleicheitsnebenbedingungen:

Endtest des letzten Semesters

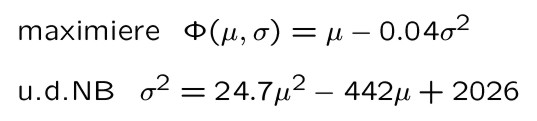

Lösen Sie das Beispiel zur Portfoliooptimierung aus der LV, indem Sie sich eine Variable aus der Nebenbedingung ausdrücken und diese in die Zielfunktion einsetzen (siehe Folie im WebCT und Abb. im Skriptum auf S.24):

besprochene Themen:

Optimierung mit Gleicheitsnebenbedingungen (Kap. 3.2)

Übungsaufgabe zu Anhang A.3 (Skriptum S.128, 2.Punkt)

Ergänzungen im Skriptum (Anhang A.3, Beispiele S.127/128)

Übungsaufgaben: 80-85

12-14 Uhr, AudiMax

Die Ergebnisse sind für diejenigen, die den Zwischentest mitgeschrieben haben, im WebCT abrufbar.